不動産投資を始めようと思っても、多額の費用がかかります。すべて自己資金で融通することは、富裕層でもない限り現実的ではありません。

不動産投資は、金融機関から融資(ローン)を受けて、自己資金以上の投資することが可能な点が大きな特徴です。ですが、融資は負債。金利はコストになります。

そこで、今回は低金利でローンを組む方法を解説します。

不動産投資ローンとは

不動産投資ローンとは、購入した物件から賃貸収入を得る目的で入手するために設定するローンです。一般的な住宅ローンとは違い、融資審査の対象が借主個人の返済能力だけではなく、物件の収益性も審査の対象となります。

築古の物件や不便な物件、地方の物件には融資がおりないケースもあります。反対に、都心の物件や利便性が高い物件にはあっさりと融資が認められることもあります。

融資額も個人の返済能力だけに依拠するのではなく、賃料収入によるため、住宅ローンに比べて大きくなります。その反面、貸倒れのリスクが増すため、融資金利は高く設定されています。

また、法人であっても融資を受ける事ができます。住宅ローンは個人を対象にしたものですので、法人契約ができないのとは大きく異なります。

一般的な住宅ローンとの違い

不動産投資ローンと一般的な住宅ローンには、さまざまな違いがあります。

一般的な住宅ローンは、自分の居住を目的とする住宅の取得を目的とするものです。そのため投資用の物件の購入には利用できません。住宅ローンは通常、月々のお給料など返済に充てるように設計されています。借り入れ時の年齢を65歳未満とする場合が多いの、このためです。

住宅ローンの融資審査は、「属性」と呼ばれる年収金額や勤務先・勤続年数、現在の資産状況・借入状況などから、借主が返済することができるかという個人の返済能力で判断されます。

また、住宅ローンでは融資金利が低く設定されています。返済原資が主として給与で、貸し倒れリスクが低いため、抑えられています。

不動産投資ローンは2つの金利から選べる

金利には、固定金利と変動金利の2種類の金利があって、それぞれに長所短所があります。それぞれについて、どう異なるのか説明します。

ずっと金利が変わらない「固定金利」

固定金利は文字通り、決められた期間の金利が固定できる金利です。固定金利には、「固定金利期間選択型」と「全期間固定金利型」の2種類があります。

全期間固定金利型は、借り入れから返済終了まで、ずっと金利はかわりません。全期間をとおして金利が固定されているため、支払金利は借入契約のときに確定します。また、契約と同時に返済計画も確定するというメリットがあります。

固定金利期間選択型は、一定期間だけ固定金利になるタイプのローンです。固定年数を1年・3年・5年などから選べるものあります。固定期間は当然、返済額は決まっています。固定期間が終了したら、次の金利タイプを選択します。

固定金利は返済額が変わらないため、収支計画を立てやすいというメリットがあります。一方、変動金利よりも金利が高めに設定されていて、今後低金利で推移した場合、返済額は変動金利よりも多めになるというデメリットがあります。

常に金利が変わる「変動金利」

契約から終了までずっと同じ金利の固定金利に対して、変動金利は長期金利の変動に連動して借入金利も変動します。長期金利の上昇によって支払額が増加する懸念もありますが、一般的に5年に1度、支払額に見直しが行われます。

また、1.25倍ルールというものがあり、金利が上昇しても前の支払額の1.25倍を超えてはいけないという仕組みになっています。ただし、実際に返済額がアップしていた場合は、免除されていたわけではなく、次の更新時に繰り越されることになります。

変動金利は、通常は、固定金利より低い金利が設定されています。ただし、今後金利が上昇すると、返済額も上昇するというデメリットがあります。

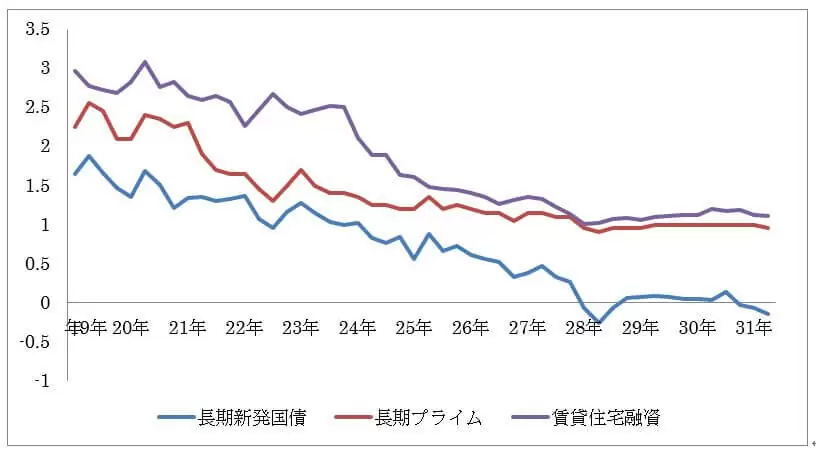

不動産投資ローンの金利の推移

現在、日本銀行は歴史的金融緩和により、超低金利政策を行っています。その流れを受けて不動産投資ローンの金利も低く抑えられています。また、この金融緩和政策は、しばらく続くものと考えられます。

(参考:日銀9月政策決定会合「当面の金融政策運営」https://www.boj.or.jp/announcements/release_2019/k190919a.pdf)

(財務省、日本銀行、住宅金融支援機構の資料より作成)

近年は1%台の超低金利で維持されている

長期金利の指標となる長期プライムレート、新発国債10年物の利率と不動産投資に利用できる賃貸住宅融資の金利の推移です。特に新発国債10年物の利率は、マイナス金利となっています。長期プライムレートも1%台で推移しているのが見て頂けるでしょう。

固定金利で融資を受ける場合、この長期金利の影響を受けることになります。住宅金融支援機構の賃貸住宅融資の金利も連動して動き、1%台にあるのが分かります。

変動金利の場合は、短期金利の影響を受けます。短期金利は市中金利ともいい、それをコントロールしているのが日本銀行の政策金利です。短期金利も現在、マイナス金利となっています。日々の金利の変動は日本銀行のWEBで確認できます(https://www.boj.or.jp/)。

短期金利も空前の低金利のため、変動金利も低く抑えられています。現在は、1%台で推移しています。(参考:https://www.flat35.com/index.html)

ただ、金融機関により、金利は異なります。小さな差異でも借りる金額が大きい分、不動産融資の場合には返済額に大きく影響します。金融機関の選択は重要になります。

金融機関ごとに金利は異なる

先にも触れましたが、融資の金利は、金融機関によって異なります。できるだけ資金の調達コスト下げたいので、金融機関選びは慎重にしたいものです。金融機関別の特色について見ていきましょう。

都市銀行・メガバンク

かつては13大都市銀行というものがありましたが、現在では再編が進み、東京三菱、三井住友、みずほの3つのメガバンクとりそな銀号、埼玉りそな銀行の5つが都市銀行となっています。

都市銀行は全国に支店網があるので、遠隔地の物件の融資を受けることができます。反面、融資審査は厳格で、個人の「属性」審査では、自己資金・過去3年程度の年収・担保物件などが審査されます。

購入物件の事業収益性も厳格に審査が及び、収益が確実な物件でなければ融資がおりないともいわれています。

適用される利率は概ね1%前後と低いとこが特徴ですが、共同担保可能な物件を持つ方や、十分に収入がある方は検討してもよいでしょう。

地方銀行

全国に多くある銀行の大半は地方銀行に分類されます。本店所在地の都道府県を中心に支店網をもつ金融機関です。そのため、本店所在地の都道府県内か隣接地の不動産物件の購入が融資条件になることが多いです。

ただし、地域の事情に明るく、傘下にディベロッパーを保有する銀行も多いので都市銀行以上の情報を持っている銀行も多く、不動産投資の審査にも影響を与える事もあります。

審査そのものは都市銀行ほど厳格ではありませんが、積算評価を重視した保守的な審査傾向ともいわれています。近年、不動産融資に力を入れる銀行もあり、融資の受けやすさも銀行ごとに異なります。

そのため金利は各銀行により大きく差があります。低い所では2%以下から高い所では5%前後までとされています。都市部の地方銀行では3.5%前後の金利が多いようです。

地方銀行は金利が高いところが多いですが、比較的長期の借入にも応じてくれるので、賃貸経営のキャッシュフローの観点からは劣ることはありません。

信用金庫・信用組合

信用金庫・信用組合は、地方銀行より狭いエリアを営業基盤とする金融機関です。通常は市町村単位ですが、中には小さな地方銀行級の営業基盤をもつ銀行もあります。通常は金融機関所在地に居住し、所在地の物件の購入が条件となります。

金利は幅がありますが、概ね2%台です。審査も銀行ほど厳格ではありません。担当者によって温度差がでる、人による部分が大きいともいわれていますが、規模が小さい分融通が利きますので、物件の条件に合致していれば、一度相談してみるのもいいのではないでしょうか。

日本政策金融公庫

日本政策金融公庫は、財務省の所管する特殊会社です。公的な金融機関として、起業家や女性、高齢者といった、社会的弱者と呼ばれる人にも積極的に融資を行っています。特に女性や高齢者、収入基盤に乏しい若者などは、融資期間や融資上限など、優遇措置を受けることができます。金利は固定金利のみで、1%後半から2%くらいの低金利です。

ただし、融資条件は厳格で、事業性を重視した都市銀行並みといわれています。融資審査は厳格ですが、都市銀行審査基準とは別個の独自の審査基準で評価されるため、通常では融資が難しい案件に融資がおりることもあります。日本全国で利用可能なため、小型物件などでは一度相談してみるのもいいでしょう。

商工中金

商工中金は、政府系金融機関のひとつで、特殊会社です。営業エリアが全国なので、物件の所在地如何に関わらず利用可能です。審査では築浅の物件を重視する傾向があるといわれており、利用が難しい金融機関です。

金利は概ね1%から2%と低く抑えられています。他の金融機関より融資が受けることができない場合は利用を検討してもよいでししょう。

JA(農協)

農協は、豊富な資金力をもつ巨大金融機関の側面もあります。農家の農地転用に伴う賃貸経営への融資など、貸付経験も豊富な金融機関です。農家を中心に融資をしていますが、一般向けにも融資を受けることが可能です。

ただ、農家で組合員でないため金利は高め、概ね2~3%です。しあし、営業区域が地域ごとのJAバンク単位となり狭いため、物件の所在地と居住がないと利用ができないという短所があります。

なお農家や組合員は金利が優遇されます。もし、あなたが農家であれば、最初に相談することをお勧めします。

より低い金利で不動産投資ローンを組むには?

さまざまな金融機関の特徴と金利をみてきましたが、より低い金利で不動産投資ローンを組んで、経営を安定させる方法はないか検討してみましょう。

最も重要なのは不動産投資会社選び

不動産投資の第一歩は、不動産投資会社に相談することから始まるといっても過言ではないでしょう。

物件を探し融資を受け、売買して経営するまで、すべて一人で行うという人は、極めて稀です。

不動産投資会社は、物件の購入から運営、融資のアドバイスといった部分をサポートしてくれる専門家です。そのため、不動産投資会社の選択が、投資する場合には非常に重要になります。不動産投資会社の選択では基本的に次のポイント抑えることが大切です。

1、会社規模(当然大きいほど潰れにくく、安心でる。)

2、実績豊富(さまざまな案件に対応してくれる可能性がある。)

3、コンプライアンスがしっかりしている(会社の姿勢と信用の基盤でもある。)

4、土地・物件の需要が高い(持っている案件が多い)

5、融資条件で有利になりやすい(投資会社は提携する金融機関を持っていることが多い)

6、連絡がつく(いい物件は特にスピードが重要)

これらをクリアした投資会社を選択すれば間違いはないでしょう。

投資会社は、上場している大きな会社から小さな会社までさまざまです。自分の投資スタイルに合った会社を慎重に見極めて選択しましょう。

居住エリアや金利相場をもとに金融機関を選ぶ

先にふれたとおり、金融機関により金利もさまざまです。また、融資対象となる物件の所在地により、融資を受けられる金融機関も制限を受ける場合もあります。

基本的には、自分の居住しているエリアにある金融機関を選びましょう。特に日本政策金融公庫などは、必ず本人が出向かなければいけませんので、遠隔地にある店舗を利用するのは時間的にも金銭的にも無駄になってしまします。

居住地に複数の金融機関がある場合は、金利や融資条件をもとに選択します。自分のメインバンクなどへまず相談するのもいいでしょう。口座残高や取引情報から融資に有利になる場合もあります。懇意にしている担当者がいる場合は、融資担当へ取り次いでもらえますので、相談しやすいというメリットもあります。

融資を受けやすくための対策を行う

融資をうけるには、さまざまな条件があるため、融資を受けやすくするための対策をするのも大切です。

一般的に、以下のような場合は、融資を受けやすいとされています

1、自己資金が多い

2、物件の収益性が高い又は資産価値が高い

3、年収が高い

4、勤務先がしっかりしている(いわゆる「属性」がよいというもの)

不動産投資の融資を受けるには、融資の仕組みや条件を考慮して、より有利な条件を選択することが重要になります。融資にはプロフェッショナルである不動産投資会社が大切になってきます。

金利の引き下げ交渉ができる場合もある

意外に思われるかもしれませんが、金利の引き下げをお願いできる場合もあります。実は金融機関の融資金利には幅が設定されています。審査により適用する金利を決定しています。幅があるということは、金利の引き下げの余地があるということです。金利の引き下げは交渉で可能である事を示唆しています。

しかし金融機関を相手に個人で交渉できる人はそう多くないでしょう。不動産投資会社や物件を購入する不動産会社にお願いし、交渉してもらいます。引き下げがうまくいく場合もありますので、一度相談してみましょう。

まとめ

不動産投資は多くの場合、ローンを利用する必要があります。金利を抑えることにより、経費が減り、事業収益の見込みが大いに変わってきます。

金利を重視して金融機関を選ぶのもひとつの方法ですが、今後の事業展開などを睨んだ検討も必要。不動産投資で失敗しないためにも、不動産投資会社は信頼できる会社に依頼するようにしましょう。